株式会社 ニフコ様

証憑類を電子化し業務効率化を「e-文書サービス」で実現

ペーパーレスによる会計監査等への対応を大幅に効率化

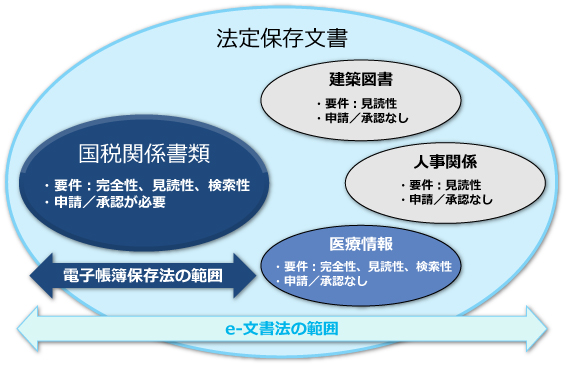

e-文書法、電子帳簿保存法とは、従来法令により書面(紙)での保存が義務付けられていた国税関係書類などの法定保存文書を、電子データで保存することを容認する法律です。ICTの活用により書面や帳簿書類の保存にかかる負担を軽減して利便性の向上を図ることで、生活の向上や経済の発展に寄与することを目的としています。

文書の種類とe-文書法、電子帳簿保存法が電子化要件を定めている範囲の関係は以下の通りです。会社で作成、授受される文書のうち、業務のエビデンスとなる記録は管理規程を整備して運用管理することが必要です。社会的に重要な記録は法定保存文書として法律で保存が規定されています。取引で授受した見積書、領収書などは国税関係書類と呼ばれ、税法で原本の保存が規定されています。

e-文書法適用の要件には、各府省により定められるため一定ではありませんが、主に以下の3つの基本要件があります。国税関係書類と医療情報には完全性が要件となっています。

見読性

パソコンやディスプレイなどを用いて、明瞭な状態で見ることができるように「見読性の確保」が求められています。

完全性

重要な記録にはエビデンスとしての証明力が求められています。特にスキャナーによる電子化文書は原本ではないので原本受領からスキャン電子化のプロセス、スキャン品質や電子化文書に改ざんや消去があったか否かを確認できるなど証明力を確保することが重要です。

検索性

電子化文書を有効に活用するため、必要なデータをすぐに引き出せる「検索性の確保」が求められています。

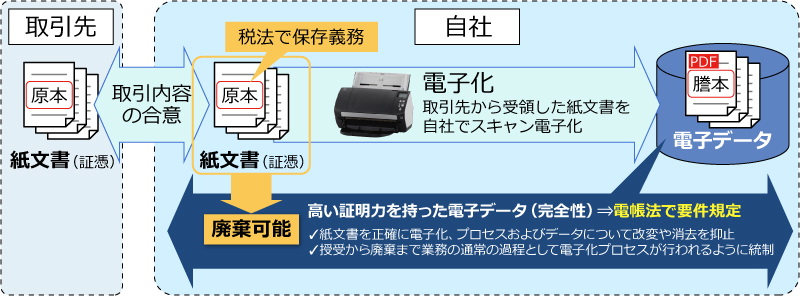

電子帳簿保存法は1998年に国税関係帳簿を電子作成、保存する法律として施行され、2005年 e-文書法により国税関係書類のスキャナ保存を容認する4条3項(電帳法スキャナ保存)が追加改正されました。

電帳法スキャナ保存は、取引先と合意したエビデンスである国税関係書類の原本保存を、自社でスキャンして電子化した電子データ保存に代えるものです。このため原本の代わりとなるように「真実性の確保」と「可視性の確保」の要件が定められています(※)。

真実性の確保

高い証明力を規定するものであり、書類の授受から一定要件でのスキャン電子化、廃棄に至るまでのプロセスおよび電子データについて改変や消去の抑止が求められています。

具体的には、国税関係書類のうち重要な書類に関しては書類の授受、スキャン電子化と確認、タイムスタンプ付与、定期的な検査などの各事務に相互けん制、定期的な検査と再発防止からなる適正事務処理要件を盛り込んで事務プロセスを規定して運用管理を行います。

可視性の確保

税務調査が適切に行えるように検索性と見読性が規定されています。

※ 国税庁パンフレット https://www.nta.go.jp/publication/pamph/sonota/03.pdf の「スキャナ保存要件一覧表(平成28年9月30以後申請分)」を参照

業務の電子化を通じ、お客様の「働き方改革」を推進します

文書の電子化保存するメリットは、書類の保管に関わるコストの軽減だけでありません。紙からデジタルデータへと形を変えることで生まれるさまざまな利点を活用することで、業務遂行や経営においても多くのメリットをもたらし、企業が目指す「働き方改革」の基盤となるものです。

紙を電子に置き換えることで業務が紙に依存しなくなり、場所を選ばない業務の遂行が可能となります。電子化が「働き方改革」の基盤となります。

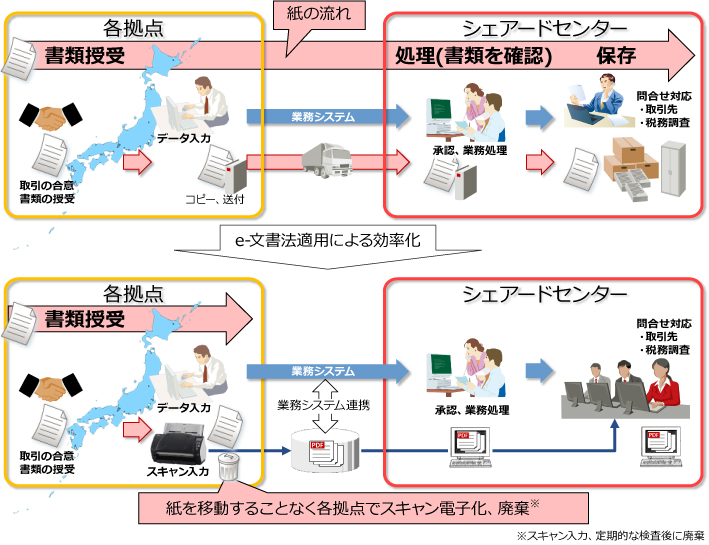

例えば、シェアードセンターにおける業務を電子化することで新たな時間が創出され、シェアードサービス内容の拡大、ひいては、営業部門など現場の働き方改革につながります。

<効果>

<当社での実践効果>

あんしんエビデンス管理

複数の業務システムに散在しているスキャナ保存文書、電子取引データを一元管理・活用する場合に最適な本格導入パッケージです。電子帳簿保存法を導入する上で必要な事務規程や業務フローを作成するための手順書/ひな型をご提供。業務システムとシームレスに連携できる電帳法サポートソフトウェア/クラウドサービスにより電子帳簿保存法にしっかり対応できます。

証憑類を電子化し業務効率化を「e-文書サービス」で実現

ペーパーレスによる会計監査等への対応を大幅に効率化

紙文書の電子保存を「e-文書サービス」で実現

ペーパーレスによる保管・輸送コスト削減と業務効率化に成功

PFUのe-文書サービス(e-文書ソリューション)がペーパーレス化を支援ワークスタイル変革と業務効率改善を目指す

コスト削減、内部統制の強化に貢献する「e-文書法」対応の秘訣